隶属仁宏健康产业集团

争创一流的医疗健康产业综合服务商

新形势下零售药店行业发展趋势来源:新康界网址:http://news.PharmNet.com.cn

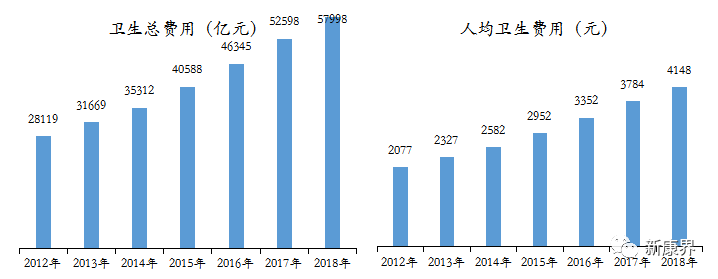

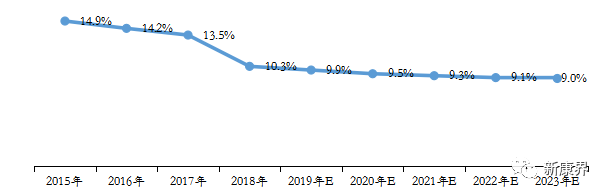

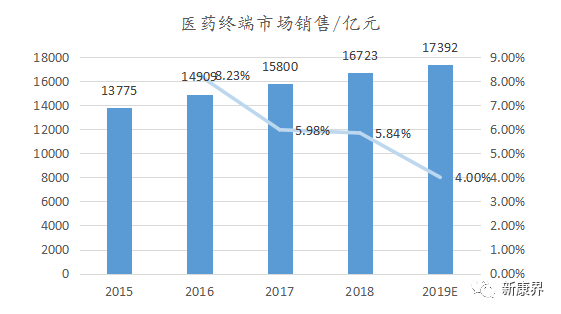

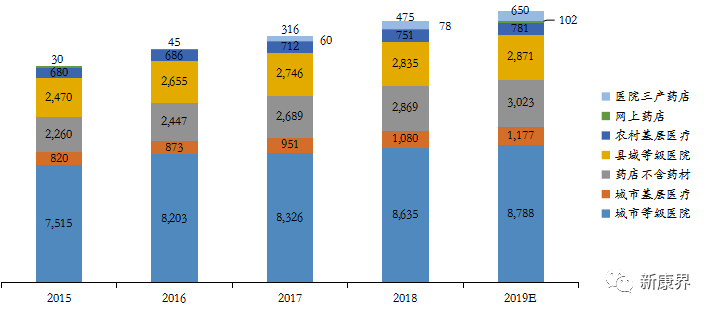

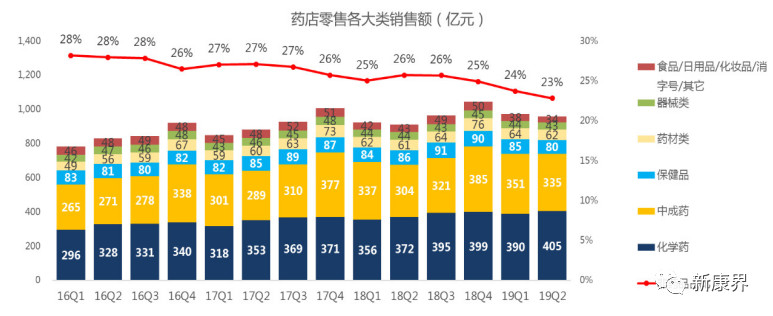

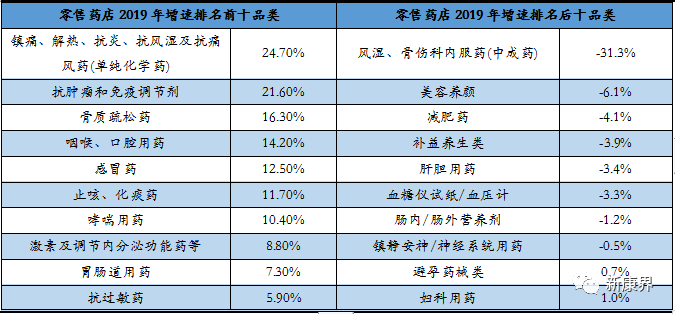

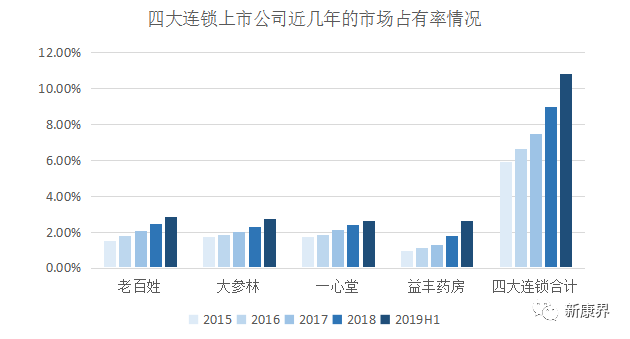

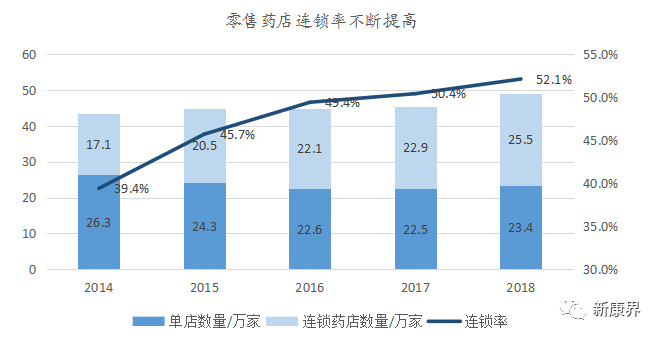

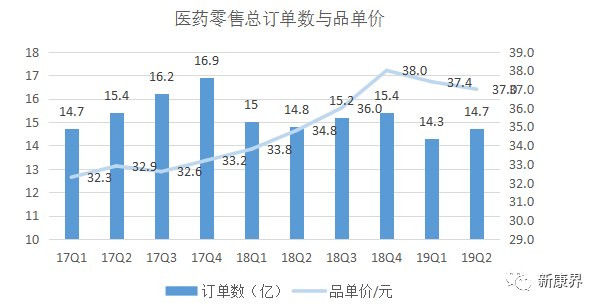

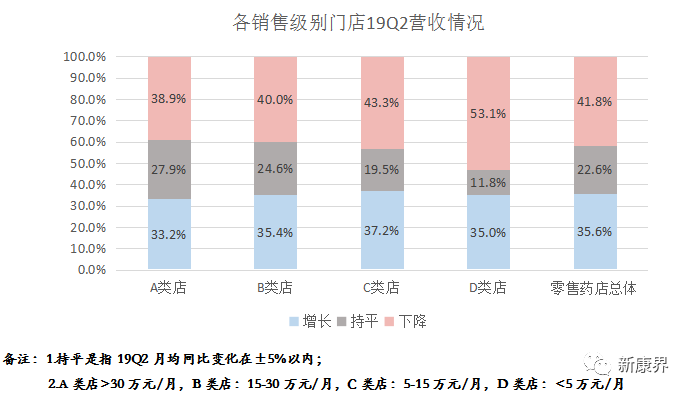

近年来,我国医疗健康行业呈现众多新变化。居民收入增加、疾病谱的变化、老龄化加剧、二胎政策等一系列社会与健康发展新形势促使医疗需求出现较大的增加与变化。需求端的变化与医疗行业服务能力的错位导致了医疗改革政策频频出现,这是近几年行业急剧变化的主要原因。作为医疗健康领域的重要组成部分,零售药店行业近几年也出现了一系列重大变化。从行业内部来看,行业集中度与连锁率迅速提高、药店数量增加导致平均单店服务人口降低,而外部互联网巨头、资本力量的介入更是为行业的发展带来了一系列不确定因素。准确把握行业发展趋势、先行业变化而变化在当前节点显得尤为重要。 1、医疗健康市场的总体变化:行业持续增长但增速下降 1.1、需求推动市场增长,多因素压缩费用泡沫 近年来,我国医疗卫生总费用与平均费用均持续增长。2018年,我国卫生总费用与人均卫生费用分别达到57998亿元与4148元,预计2020年中国大健康产业市场规模将达到10万亿元。中康资讯判断,未来十年,医疗健康市场还将维持稳步增长的趋势。从供需关系的角度分析,一方面,随着社会老龄化的进一步加剧,人均可支配收入的稳步提升,对健康的需求得以充分释放;另一方面,医药科技、生物科技、智能化等技术的发展,推动健康产业供给侧产品及服务的大幅提升,使更多的健康需求得以满足。 图表1.我国医疗卫生费用稳步增长  数据来源:国家统计公报,中康资讯产业资本研究中心 费用泡沫压缩,市场增速下降。随着控费政策的推进,医疗健康市场泡沫将被压缩,高速增长将难以继续,增速将逐步下降。主要的影响因素有三:一是医保控费政策,包括带量采购、DRGs等。支付改革、医药分家的逐步推进,费用下降效果显著。二是公立医院改革政策。新绩效考核推进医改落地,大量使用仿制药替代原研药,零加成和药占比考核等措施,降低医保的损耗。三是健康管理战略的实施。随着“防病优于治病”的理念深入推进,将为未来节约大量的医疗成本。 图表2.医疗卫生费用增速预测  数据来源:国家统计公报,中康资讯产业资本研究中心 1.2、药品市场低速增长或成新常态,六大终端增速下滑 卫生费用的变化在药品终端的销量有直接的体现。根据中康资讯CMH统计数据,虽然药品终端销售额一直保持增长,但是增速减缓,同比增速从2016年的8.23%下降至2018年的5.84%,预计2019年增速约为4%。这主要是由于医改的控费政策带来的影响。从药品种类看,非处方药预计2019年增长率为4.4%,与2018年相比,各大终端中仅农村基层和城市基层两大终端市场保持上升趋势;而处方药预计增长率为2.7%,与2018年相比,各大终端各增速均出现下滑。然而,受益于老龄化、消费升级、供给侧改革的影响,药品销售终端市场总体规模依旧会保持增长趋势。 图表3.药品销售终端市场规模(亿元)  数据来源:中康资讯产业资本研究中心 中康资讯把我国药品的销售终端分为城市等级医院、城市基层医疗、零售药店(不含药材)、县城等级医院、农村基层医疗、网上药店以及医院三产药店等七大终端。我们预计,2019年,除网上药店与医院三产药店保持30.77%与36.84%的高速增长外,其他终端的增速均低于10%。但是网上药店与医院三产药店的销售额均不到千亿,对行业整体增速贡献较小。另外,除网上药店以外,其他六大终端2019年的同比增速均将下滑,其中城市等级医院和县域等级医院受医改政策影响最为明显,预计同比增长率仅为1.8%和1.3%。 图表4.药品七大终端近几年的销售额/亿元  数据来源:中康资讯产业资本研究中心 2、医药零售市场增长率持续回落,行业连锁率、集中度迅速提高 2.1品种分化明显,非药品种下滑 医药零售作为医药第二大终端,近年来也受医改的影响,增速持续回落。中康资讯预计2019年整体增长率仅为4.5%,其中药品市场增长5.4%,非药增长0.3%;处方药增速为6.8%,非处方药为4%,处方药外流有望成为未来零售行业增长的主要逻辑。根据中康CMH数据,从大类来看,化学药与中成药作为两个最大的品种,增长依然很快,而保健品、器械、食品/化妆品等非药类产品的销售明显不及药品。我国药品零售行业产品多元化策略正在经受考验。 图表5.零售药店各大类品种销售额  数据来源:中康资讯产业资本研究中心 从具体产品种类增速对比看,几个用量大的功能性品类,如镇痛、解热、抗炎、抗风湿及抗痛风药以及抗肿瘤和免疫调节剂,增速均超过了20%。而美容养颜、保健类药物却逐步下降。 图表6.零售药店2019年增速排名前十品类及后十品类  数据来源:中康资讯产业资本研究中心 2.2 行业集中度持续提升,头部优势明显 药品零售行业的竞争格局近几年发生了显著的改变,行业集中度明显提升。以老百姓、大参林、一心堂与益丰大药房四大上市连锁药店为例,2015-2019H1各家企业的市占率均获得极大提高,其中益丰大药房从2015年的0.93%上升至2019H1的2.61%,四大上市企业合计占有率从2015年的5.91%上升至2019H1的10.82%。另外,高济医疗携资本助力,在2年时间内收购超过1万家零售药店,2018年行业占有率超过6.5%,成为国内最大的医药连锁。然而,我们也应该看到,相较于美国、日本等国家,我国零售药店领域的集中度提升尚有较大提升空间。龙头企业的发展前景依然广阔。 图表7.四大零售药店市场占有率  数据来源:中康资讯产业资本研究中心 现阶段医药零售行业集中度的提升原因可以归纳为内部原因与外部原因两大方面。 从行业内部发展趋势来看,处方外流大大推动了医药分家,头部企业承接优势明显,处方药在药店的增速远高于非处方药;带量采购在降低药价的同时也带动了院外渠道的发展,未来药店利润率逐步下降,规模扩张需求增大;药店分类分级、药师挂证整治、打击骗保,将进一步规范连锁药店经营并提高集中度。 资本进入则是推动龙头企业快速扩张的主要外部因素。二级市场上,并购成为四大上市连锁企业快速扩张的核心要素,其在A股的融资能力是基础。一级市场上,高瓴资本旗下的高济医疗2年内成长为规模最大的连锁企业,而基石资本企业的全亿健康、摩根士丹利、华泰资本、天士力资本等均在医药零售领域动作频频。 2.3 连锁化趋势明显,连锁率已超过50% 零售药店领域行业集中度的提高与连锁率的提高相辅相成。连锁药店在零售行业中的占比一直不断提高,2014-2018年,行业连锁率已经从39.4%上升至52.1%,提升明显。但是我国连锁规模依然较小,2017年连锁企业平均拥有门店仅仅42.3家。值得一提的是,全国百强连锁企业平均拥有门店数量快速增加,2017年已达719家,接近行业平均的20倍。 图表8.四大零售药店连锁率  数据来源:中康资讯产业资本研究中心 2.4、客流量下滑,品单价上升 中康最新监测的CMH数据显示,19Q2的药店订单数虽然相比19Q1稍有回升(14.7亿单),但同比18Q2仍呈下滑趋势。从客单来讲,消费者平均每单购买1.78个单品,与18Q2同比基本持平。因此,行业整体的增长依靠单品均价驱动,行业品单价呈稳定上升趋势。中康资讯认为这主要是由两个方面造成:一方面,产品的品牌集中度在提升,而品牌药的单价高于非品牌药,造成单价提升;另一方面,为最大化的利用到店客流并获取更高的客单,制造商与零售药店均倾向于推出大包装、疗程装产品,CHM监测的多个品类大包装占比数据也显示增长明显,但大包装的购买势必抑制购买频次,客流和订单进一步萎缩。但是,我们应该看到,依靠当前做大包装提升客单的方式难以持续,行业整体市场的增速有继续下降的可能。 图表9. 医药零售行业总订单数与品单价  数据来源:中康资讯产业资本研究中心 2.5、超四成药店19Q2营收下降,野蛮式增长时代已经过去 最新的销售数据已经为行业敲响了警钟。2019年第二季度,尽管四大上市医药连锁企业等行业龙头依然保持高速增长,但是全国却有超4成门店销售出现下滑(下滑幅度超过5%),其中中小店的下滑占比明显更高。这也体现了行业的两级分化形势。在整体药店市场门店数量超饱和及市场容量增速放缓的当前,药店的生存压力凸显。 图表10.各销售级别门店2019Q1营收情况  备注:1.持平是指19Q2月均同比变化在±5%以内; 2.A类店>30万元/月,B类店:15-30万元/月,C类店:5-15万元/月,D类店:<5万元/月 数据来源:中康资讯产业资本研究中心

|

业务电话:

0539-8191702 周一至周五(9:00-17:00)

业务传真:0539-8191702

公司地址:山东省临沂市考棚街45号

账号:2195 0814 5068 丨 税号:91371300726704613L

开户行:中国银行临沂市朝阳支行

微信公众号

移动官网