隶属仁宏健康产业集团

争创一流的医疗健康产业综合服务商

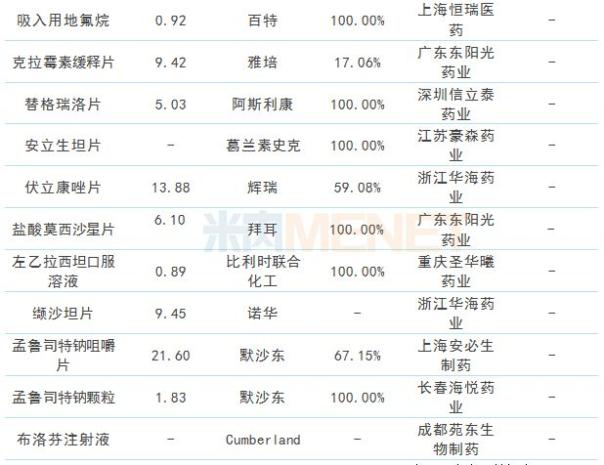

带量采购正式方案迟迟不落地 或许是因为这些……来源:米内网网址:http://news.PharmNet.com.cn

原本定在中秋后、国庆前要公布的国家带量集采正式方案,直至今日也迟迟未见踪迹,反而武汉市先行一步,正式开展第一批药品带量采购,涉及48个品种。带量采购先前得到国务院大力支持,上海带量采购也进行得如火如荼,可见国家带量采购势在必行,但是方案为何迟迟未见公布?可能跟这些原因有关…… 药企们反弹大、顾虑多 9月11日,国家医保局主导下的11城市带量采购会议纪要稿流传开来,在这之后的一周,医药上市公司市值蒸发几千亿,市场归咎于该网络版的带量采购。 事实上,带量采购模式顺应医改方向,短期内政策影响有限。首先国家带量采购品种在试点的11个城市销售额占比不是很大,影响范围有限;带量采购涉及的33个一致性评价通用名药品,60%的药品只有1家企业通过一致性评价,总体竞争格局良好;受制于一致性评价开展进度,药价下降和行业利润率的下行是一个缓慢的过程,短时间不会造成较大洗牌。 从药企们回应的观点看,千红制药、以岭药业、葵花药业、桂林三金、一品红等以专利药、中成药、独家产品等为主的企业,均表示带量采购对公司的影响有限。 带量采购影响的主要还是仿制药企业,由于对市场预期不明朗,对于国家试行的带量采购,药企们的顾虑主要有: 1、对带量采购的“量”信心不足,因为带量采购提了不止一次两次,但在执行过程中,以往的“量”都没有得到有效保障,尽管这次带量采购对采购及使用的“量”采取了预付部分资金、对医院/医生奖惩等措施,但还不能完全令药企们打消顾虑。中标不容易,如果执行时购买量不到位,对药企们伤害很大。 2、如果今年中标了,则药企的销售团队就得相应的缩编、产能也会相应的扩大,但如果明年落标,则还得重新扩充营销团队和缩减产能,这也是药企们考量的一方面。 3、药企们在进行仿制药一致性评价时投入了大量人力、财力与精力,原本期待通过一致性评价后价格能有所上涨,但实行带量采购后,可能得面临大幅降价,如果不愿意降价,就意味着失去市场。有药企代表甚至发出了“不做一致性评价等死,做了一致性评价在找死”的抱怨。 4、带量采购将带来药品“降价预期”,不少原本渠道扎实、业绩稳健的药企,在未来政策带来的新一轮洗牌中有可能销售额出现变化,影响企业的业绩表现。 5、药企们的制药成本并非固化,一旦原材料波动,可能就会出现价格和成本倒挂,最终或导致药企放弃中标药品生产。 6、虽然本次带量采购仅限于11个城市,但也不排除有进一步扩展的可能,一旦范围扩大,则本次中标的底价也将被其他区域采集,这也是药企们比较纠结的地方。 方案可能需要进行微调 按照之前的试点方案,“不分质量层次、唯一中标、70%市场”是国家带量采购的三个主要思路,公布的第一批采购清单涉及33个一致性评价通用名药品。 思路调整 对于“唯一中标”、“价低者中标”,不少药企人士表示担忧。国内某药企代表直言:“大方向上是仿制药降价、替代原研没错,但如果优质企业按照这个规则以最低价中标,伤害很大。而未通过一致性评价的品种因为不参加集采,会不会出现可能卖的价格更高的情况?”。 也有药企代表认为,最低价中标与质量导向相背离,企业会加大精力控制成本,精力不会在质量上,也许产品会合格,但却不是最优质量。 还有药企代表担忧,企业的生产成本在增加,如人工、原料药等都在涨价,如果依靠低价竞争的话,会导致“面粉比面包贵”,量是越做越亏。 据第一批采购清单,截至10月29日,通过一致性评价企业已达3家及以上的品种共有7个,通过一致性评价企业已达2家的品种共有6个,通过一致性评价企业数只有1家的品种共有19个。如果按照带量采购试行方案“唯一中标”、“价低者中标”的思路,那么通过一致性评价企业已达3家及以上(也可能是通过一致性评价达2家+原研厂家)的品种将面临较大的降价压力。 为了鼓励药企进行仿制药一致性评价,国家及政府在临床应用、招标采购、医保报销等方面给予支持,此外在进行一致性评价时,各地政府都出台了相关的补贴文件。在这场轰轰烈烈的仿制药一致性评价中,整个业界都在期待通过一致性评价后药品价格能够上扬一点,若在带量采购中依照“最低价中标”原则来竞标,或许会挫伤企业进行一致性评价的积极性。 考虑到这方面的因素,在正式的带量采购方案中,“唯一中标”可能会有所松动,可能会存在第一供应商、第二供应商等序列,最乐观的情况是有可能出现通过一致性评价的厂家都可以中标。此外在“最低价中标”方面,可能会对药品的质量、药企的供应能力、价格等方面进行综合考虑,并且有质量>供应>价格的层次之分,价格不是唯一要素,也不是最重要的指标。 品种调整 第一批采购清单涉及27个口服制剂及6个注射制剂,目前“不应该或暂缓将注射剂遴选进入带量采购”的声音在业内占据了主流,原因主要有: 1、目前只有7个注射剂通过一致性评价,且基本为独家通过,竞争少,与口服制剂同台竞争有失公平。 2、目前注射剂进行一致性评价还没有官方标准,很多注射剂没有广泛的市场应用,没有做过人体试验,只是因为按新注册分类申请通过就获得大份额市场,在质量与疗效上有风险。 考虑到用药安全性、竞争格局等因素,6个注射剂有可能被“踢出”本轮采购清单。 根据试点方案内容,带量采购品种范围是截至带量采购公告发布前一日,从通过一致性评价的仿制药对应的通用名药品中遴选试点品种,而这意味着,在正式公告发布之前,第一批药品采购清单随时会发生变化。 表1:已有企业通过一致性评价但未纳入采购清单的品种   (来源:米内网数据库,数据统计截至10月29日) 据米内网数据,截至10月29日,通过或视同通过一致性评价的品规共有107个,涉及58个品种。试点方案中的第一批采购清单涉及33个通用名药品,共35个一致性评价品种,这意味着还有23个一致性评价品种未遴选进入采购清单。 23个一致性评价品种包括22个口服制剂及1个注射制剂。除盐酸二甲双胍片外,其余22个品种通过一致性评价的企业均只有1家,且原研厂家的占比都是比较高的,其中有7个品种的市场为原研厂家所独占,仿制药替代原研的空间比较大。 截至正式公告发布之前,这22个未纳入采购清单的一致性评价口服制剂也有可能被遴选进入正式的采购清单中。 与“289年底大限”同步 2016年5月26日,国家药品监督管理局发布公告:“凡2007年10月1日前批准上市的列入国家基本药物目录(2012年版)的化学药品仿制药口服固体制剂,原则上应在2018年底前完成一致性评价”。在2016年第106号文件中,列出了289个基药品种,按照公告要求,这些品种原则上应在2018年底前完成一致性评价,此即“289年底大限”。 据米内网数据,截至10月29日,CDE共承办479个一致性评价申请受理号,其中213个受理号属于“289品种”。从通过情况看,通过或视同通过一致性评价品种共58个,涉及107个品规,其中有18个品种,涉及34个品规属于“289品种”。 可见,虽然药企们都在加紧时间做一致性评价,但仿制药(尤其是“289品种”)的一致性评价进展缓慢,在2018年年底前能成功通过一致性评价的凤毛麟角,如果国家试点带量采购方案在此时正式公布,这意味着一致性评价大门提前关闭,11个试点城市一年的市场就丢掉了,这或许会引起企业们的不满。 因此,考虑到这方面的因素,国家带量采购政策或许会与“289年底大限”同步,在2018年年底再公布、执行。 结语 从上海前两批带量采购的情况看,虽然中标企业都进行了不同程度的降价,但从市场竞争格局看,原研药的市场份额被挤压,中标企业市场份额出现不同程度提升。总的来说,此次带量采购在确保质量前提下以量换价,量价挂钩,有望消除营销环节的灰色地带,真正降低虚高药价,使医保资金得以节约及合理使用,这次国家版的带量采购还是挺令人期待的。

|

业务电话:

0539-8191702 周一至周五(9:00-17:00)

业务传真:0539-8191702

公司地址:山东省临沂市考棚街45号

账号:2195 0814 5068 丨 税号:91371300726704613L

开户行:中国银行临沂市朝阳支行

微信公众号

移动官网