隶属仁宏健康产业集团

争创一流的医疗健康产业综合服务商

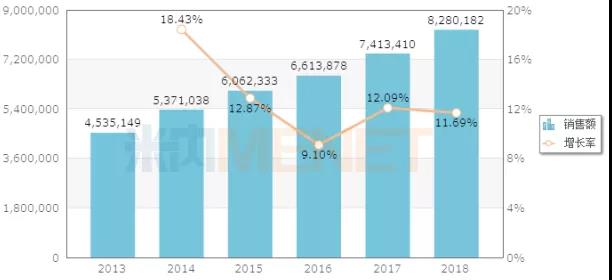

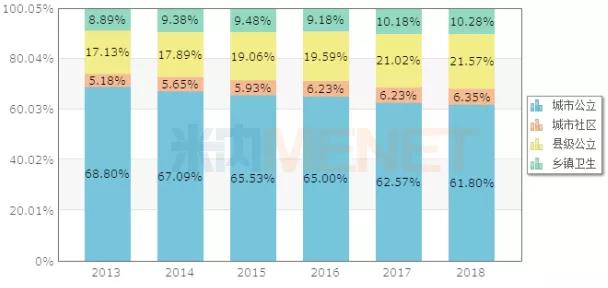

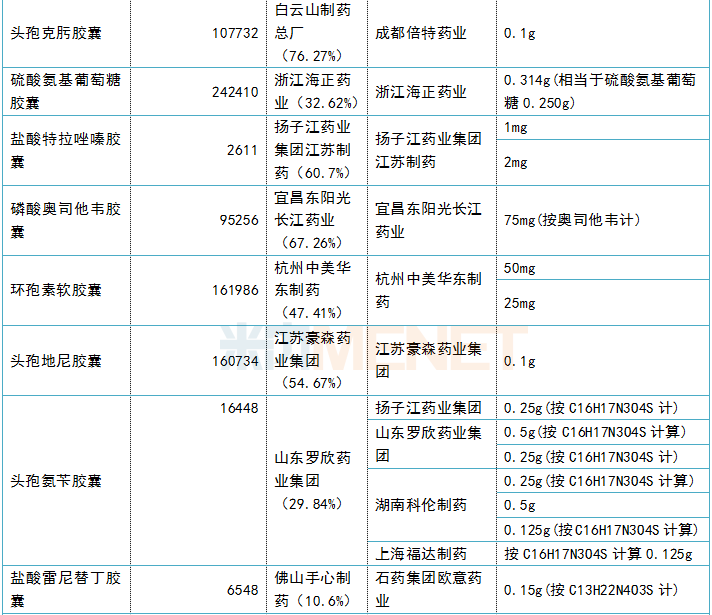

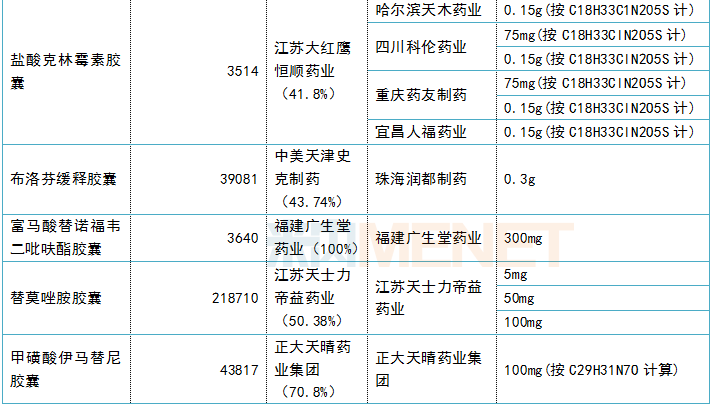

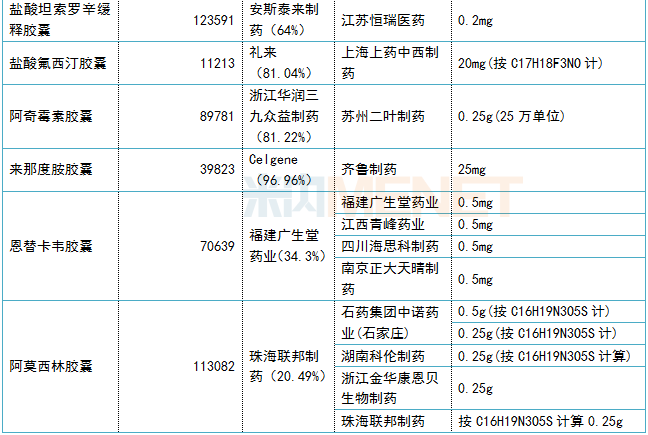

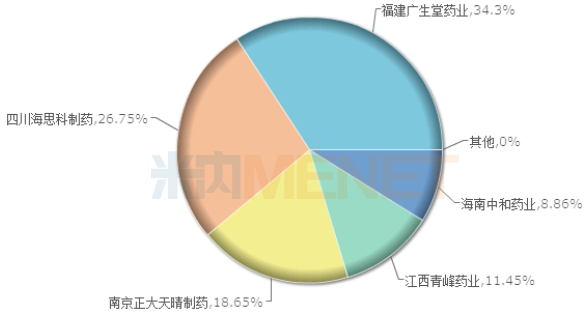

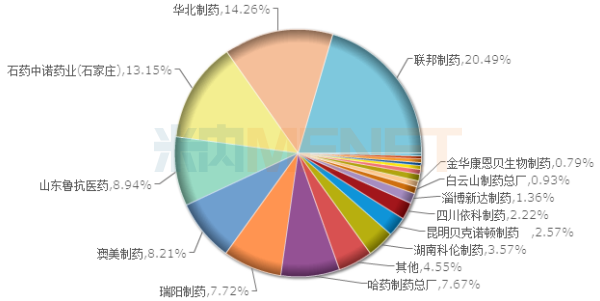

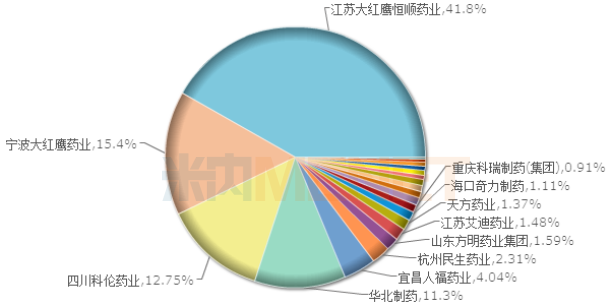

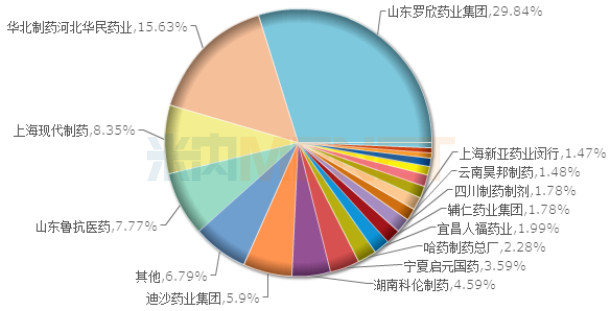

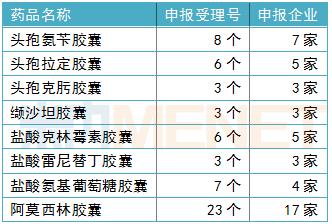

800亿化药胶囊剂25个过评!8个超10亿品种米内网数据显示,近年在中国公立医疗机构终端化药胶囊剂销售额稳步攀升,2018年达828.02亿元。截至2019年10月25日,胶囊剂有25个产品过评,其中19个为独家,科伦、扬子江、恒瑞、齐鲁等企业过评品规均在3个或以上;此外,目前有34个产品正在审评,阿莫西林胶囊、头孢氨苄胶囊、盐酸克林霉素胶囊等8个产品最火。 化药胶囊剂市场超800亿,5个超20亿品牌领军 中国公立医疗机构终端化学药胶囊剂销售情况(单位:万元)  米内网数据显示,在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化学药市场中,胶囊剂销售额稳步攀升,从2013年453.51亿元增长至2018年828.02亿元。在TOP20品牌中,诺华的缬沙坦胶囊、安斯泰来制药的他克莫司胶囊、山东新时代药业的替吉奥胶囊、天方药业的阿托伐他汀钙胶囊、石药恩必普药业的丁苯酞软胶囊销售额均超过20亿元。 2018年中国公立医疗机构终端化学药胶囊剂销售渠道格局  从渠道格局来看,城市公立医院虽然稳居龙头地位,但其市场份额呈下滑趋势,2018年仅占61.80%;而县级公立医院、城市社区中心及乡镇卫生院则逐步攀升。 25个过评,19个独家!科伦、扬子江、恒瑞……“猛攻”胶囊剂 胶囊剂过评情况     注:2018年中国公立医疗机构终端销售额为过评药品的通用名胶囊剂销售额 截至10月25日,胶囊剂通过或视同通过一致性评价的共有25个产品(51个品规),其中,19个仅1家企业,科伦、扬子江、恒瑞等企业过评品规均在3个或以上,有8个胶囊剂销售规模超10亿。从治疗类别来看,全身用抗细菌药、抗肿瘤药、全身用抗病毒药过评的品规最多。 值得一提的是,恩替卡韦胶囊、阿莫西林胶囊、盐酸克林霉素胶囊、头孢氨苄胶囊均有4家企业过评。 2018年中国公立医疗机构终端恩替卡韦胶囊剂品牌格局  近年,在中国公立医院终端恩替卡韦胶囊剂销售额快速增长,从2013年的2868万元增长至2018年的7.06亿元。目前,生产企业有5家,分别是南京正大天晴制药、四川海思科制药、福建广生堂药业、江西青峰药业和海南中和药业,而前4家企业均过评,海南中和药业在审评审批中(在药审中心)。 2018年中国公立医疗机构终端阿莫西林胶囊剂TOP20品牌格局  阿莫西林胶囊剂的竞争激烈,生产企业数超过140家。2018年在中国公立医疗机构终端,阿莫西林胶囊剂销售额达11.31亿元,同比增长11.06%。目前,阿莫西林胶囊过评企业有4家,分别是石药集团中诺药业(石家庄)、湖南科伦制药、浙江金华康恩贝生物制药、珠海联邦制药。 2018年中国公立医疗机构终端克林霉素胶囊剂TOP20品牌格局  2018年在中国公立医疗机构终端克林霉素销售额超过30亿元,主要剂型有注射剂(70.48%)和片剂(23.14%),胶囊剂占1.06%。目前,盐酸克林霉素胶囊批文数达151个,生产厂家数超过100家。一致性评价方面,有4家企业6个品规过评,其中,四川科伦药业和重庆药友制药各有两个品规过评。 2018年中国公立医疗机构终端头孢氨苄胶囊剂TOP20品牌格局  2018年中国公立医疗机构终端头孢氨苄胶囊剂TOP20品牌格局中,山东罗欣药业集团的市场份额居首位,占近30%。在一致性评价方面,目前,共有4家企业7个品规过评,其中湖南科伦制药有3个、山东罗欣药业集团有2个、扬子江药业集团和上海福达制药各有1个。 34个产品正在审评,企业“扎堆”这8个产品 目前正在审评且企业超过3家的产品  米内网数据显示,截至2019年10月25日,一致性评价补充申请正在审评的胶囊剂有34个(涉及受理号98个),其中正在审评且超过3家企业的有8个产品,而阿莫西林胶囊的申报企业更多达17家(涉及受理号23个),包括有先声药业、哈药集团、鲁抗医药等。 随着药品审评审批制度改革不断深化,4+7带量采购逐步推进,我国仿制药淘汰赛实际上并未减缓,反而在不断加速。一致性评价无疑是“入场券”,如何在这场淘汰赛中脱颖而出,成为众多企业的一道必考题。 资料来源:米内网数据库

|

业务电话:

0539-8191702 周一至周五(9:00-17:00)

业务传真:0539-8191702

公司地址:山东省临沂市考棚街45号

账号:2195 0814 5068 丨 税号:91371300726704613L

开户行:中国银行临沂市朝阳支行

微信公众号

移动官网